一场良性泡沫中的智能革命 / 凤凰私享会 - 智变时代 II 回放

AI 泡沫、算力与范式迁移的一次系统复盘

在两年六个月后的回望中,这场分享试图回答三个问题:我们究竟身处怎样的“泡沫”?推动曲线的真实力量是什么?在加速主义与社会承载力的张力之中,个人与资本应如何布阵?INDIGO 以“技术—资本—产业”的三元视角,系统梳理了 AI 的阶段性跃迁。

完整视频

• 哔哩哔哩:

https://www.bilibili.com/video/BV1mBkfBSEtA/

时间轴

00:04:45 我们在 AI 泡沫之中么?

00:22:12 计算范式的转变

00:39:55 市场的领跑者

00:59:08 AI 的技术趋势

01:21:35 Brilliant Phoenix 回顾与计划

01:28:35 先解决智能问题

01:52:35 科技加速主义

智变时代 II

一场良性泡沫中的智能革命

欢迎来到“智变时代”的第二次分享。距离我们上次探讨这个话题,已经过去了两年零六个月。在这期间,AI 经历了突飞猛进的发展。特别是从 2024 年下半年开始,随着“推理”能力的出现,AI 彻底改变了我的工作流。它不再只是一个帮你修改总结的辅助工具,它开始真正地“思考”了。

为了让大家直观感受一下我们所处的位置,我们先来看一个短片。

大家刚才看到的,是温哥华话剧团即将上演的《你好疯子》的宣传片。这个一分钟的短片,是我的上海团队用 AI 生成的。我们使用了话剧团演员的照片,配合导演的剧本,由 AI 完成了所有的形象生成和演绎。

这完美地展示了 AI 视频的现状:人类的创意和导演能力依然是不可替代的,但 AI 已经成为了那个最强大的执行者。

这个开场短片,就是我们今天一切讨论的起点。我们将深入探讨六个核心问题:

1. 我们是否正处于一个巨大的 AI 泡沫之中?

2. 为什么说这是一次计算范式的根本转变?

3. 谁是这场竞赛的领跑者?

4. AI 技术的核心趋势是什么?

5. 我们(Brilliant Phoenix)的投资组合与逻辑

6. 最后,聊聊科技加速主义,以及这一切对我们社会的深远影响。

01

我们身处 AI 泡沫之中吗?

我们现在正在 AI 泡沫之中吗? 我的答案是:我们肯定是在泡沫之中。

但是:“无泡沫,不变革”。

所有的科技革命,无论是蒸汽机、电力、个人电脑还是互联网,都必须依靠泡沫来推动。泡沫吸引了海量的投机和投资,才足以支付建设新时代基础设施的巨额账单。

关键在于,这场变革最终产生的收益,能不能还得起前面泡沫欠下的债?

• 还不起的泡沫: 比如 2000年 的.COM泡沫。当时大家疯狂投资互联网基建,却没有任何清晰的盈利模式。所以泡沫破了,市场花了五六年才缓过来。

• 还得起的泡沫: 比如后来的移动基建(3G/4G/5G) 和云计算(Hyperscale Cloud)。它们虽然也有泡沫,但最终创造了比泡沫本身大几个数量级的真实价值。

那么,今天的 AI 泡沫,是哪一种?我将通过几个关键数据来论证 :我们正处于一个“良性的泡沫”中,它与 2000 年的.COM泡沫有着本质区别。

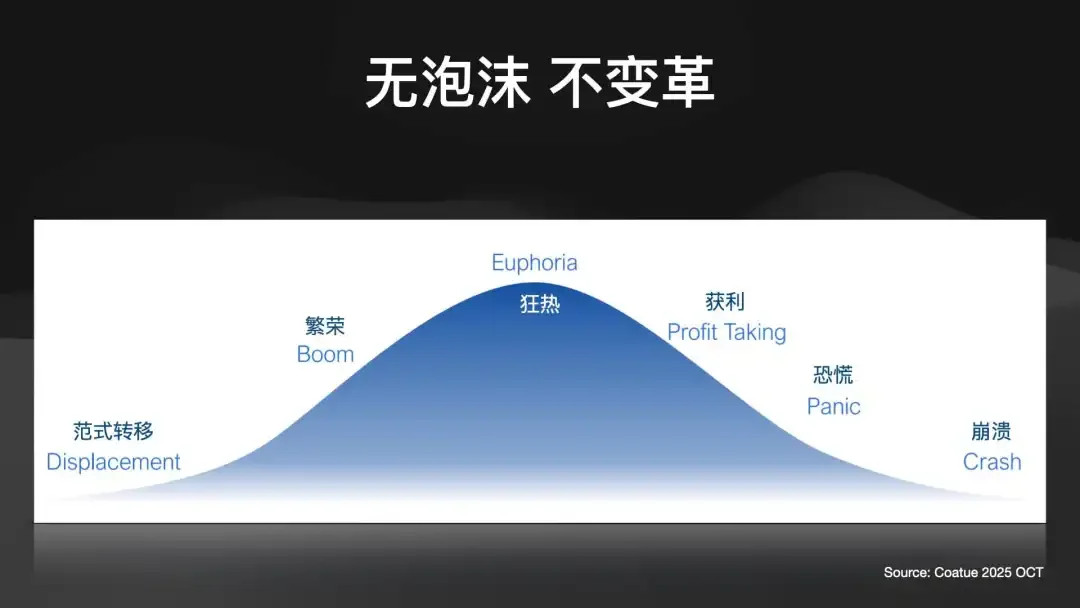

泡沫的周期与现状

一个典型的技术泡沫周期是这样的:

范式转移: 一项变革性科技出现(蒸汽机、电力、个人电脑、AI)

繁荣: 投机者和投资者涌入

狂热: 市场彻底失去理性(我亲历过 2017 年的 ICO 狂热期,那就是典型的狂热)

恐慌:聪明人获利离场,市场开始下跌。

破灭:市场发现这个技术根本不靠谱,没有应用

一地鸡毛

我们现在在哪里?我的判断是,我们才刚刚走完“范式转移”,正在进入“繁荣期”的爬坡阶段。我们距离顶点的“狂热”还非常遥远。

为什么这个泡沫是“良性”的?

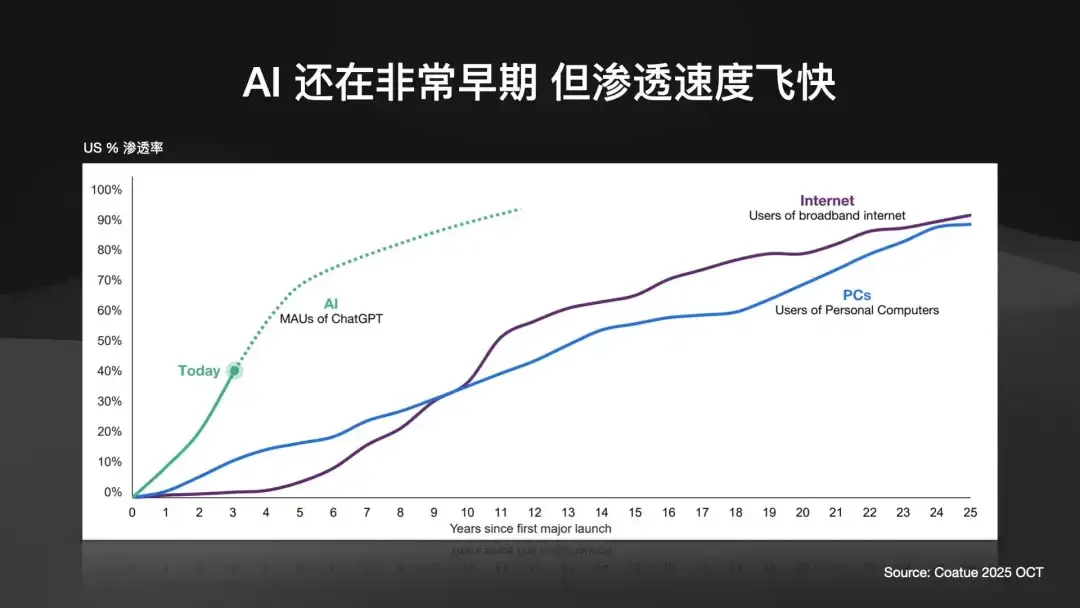

1. 史无前例的渗透速度

互联网和 PC,花了 20 多年,渗透率才达到 80% - 90%。而 AI,以ChatGPT 为例,只用了大约 3 年时间,在美国的 MAU(月活用户)渗透率就达到了 40%。

为什么这么快?因为 AI 的基础设施是成熟的。我们不需要像 .COM 时代那样重新拉光纤、建基站。AI 是跑在互联网、移动设备和云计算之上的应用层,它的渗透速度是 PC 时代的 2-3 倍。

2.真实且强劲的盈利(估值对比)

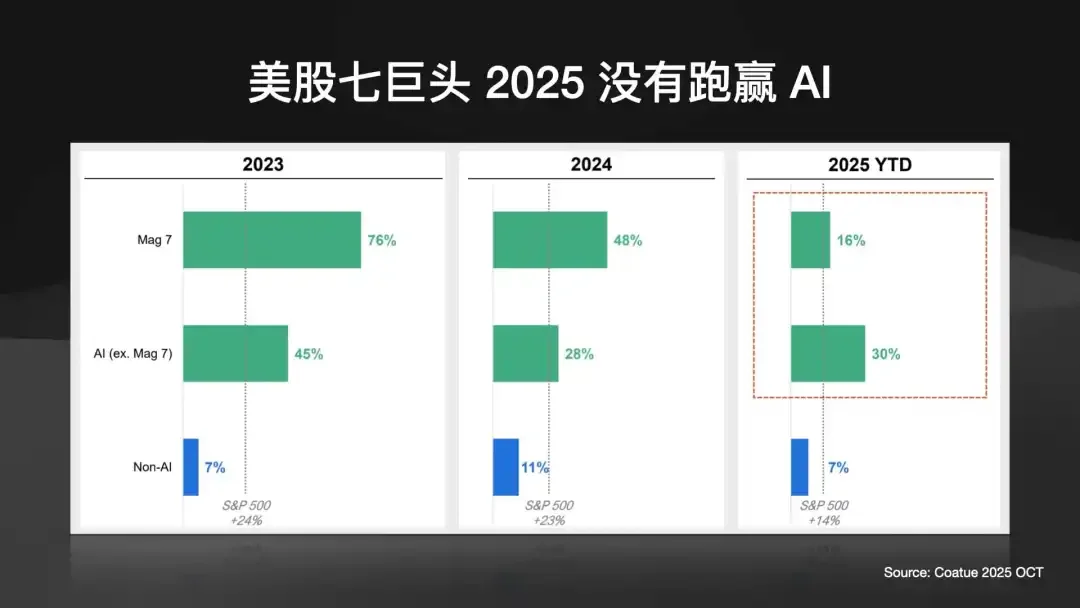

AI 正在真正推动美股创新高。自 2022年底以来,AI 相关股票平均上涨了165%,而与AI无关的股票仅上涨了 24%。

这导致了巨头“科技七仙女”(Mag 7)的空前集中。2000 年 .COM 泡沫顶峰时,美国最大的10家公司市值加起来,约等于美国 GDP 的 34%。而今天,这个数字是 77%。

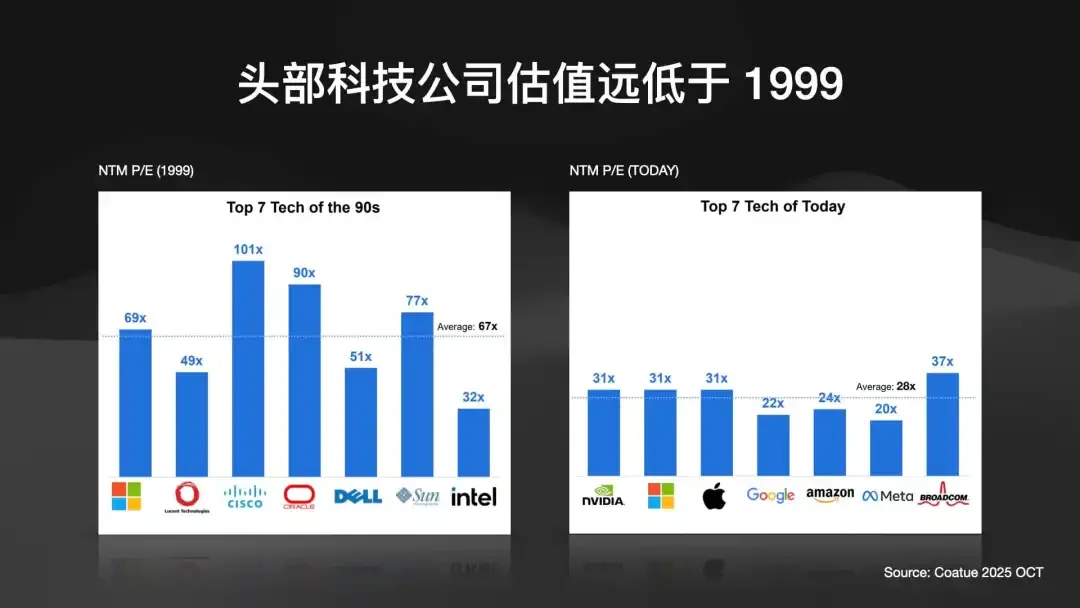

这听起来很吓人,但我们来看一个更关键的指标:市盈率(PE)。

• 1999 年 (.COM泡沫): 科技股的平均预期PE高达 67 倍。

• 今天 (AI泡沫): 科技巨头的平均PE约 28 倍。

28 倍当然是贵的(标普平均约18 - 22倍),但它远没有到 67 倍的疯狂程度。为什么?因为这些公司真的在赚大钱。它们有真实的利润在支撑这个估值。

3. “自己掏钱”的军备竞赛(现金流对比)

这是与.COM时代最本质的区别。

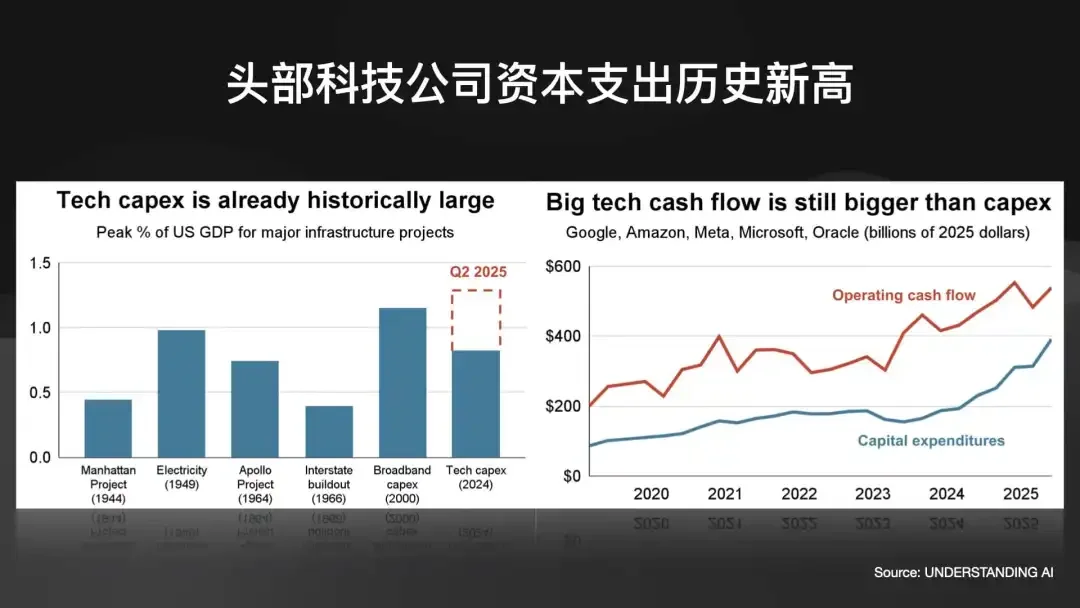

我们来看看科技巨头的资本支出(CapEx)。目前,科技巨头在AI上的支出已经达到了历史新高,超过了 .COM 时期,甚至超过了阿波罗登月计划的水平。

.COM 时代: 公司本身没有钱。它们在烧投资人的钱去搞基建,没有任何现金流。

AI 时代: 今天的科技巨头,如 Google、Meta、微软,它们的运营现金流远远大于它们的资本支出。它们是一边爆赚,一边用自己赚来的钱去支付这场军备竞赛。

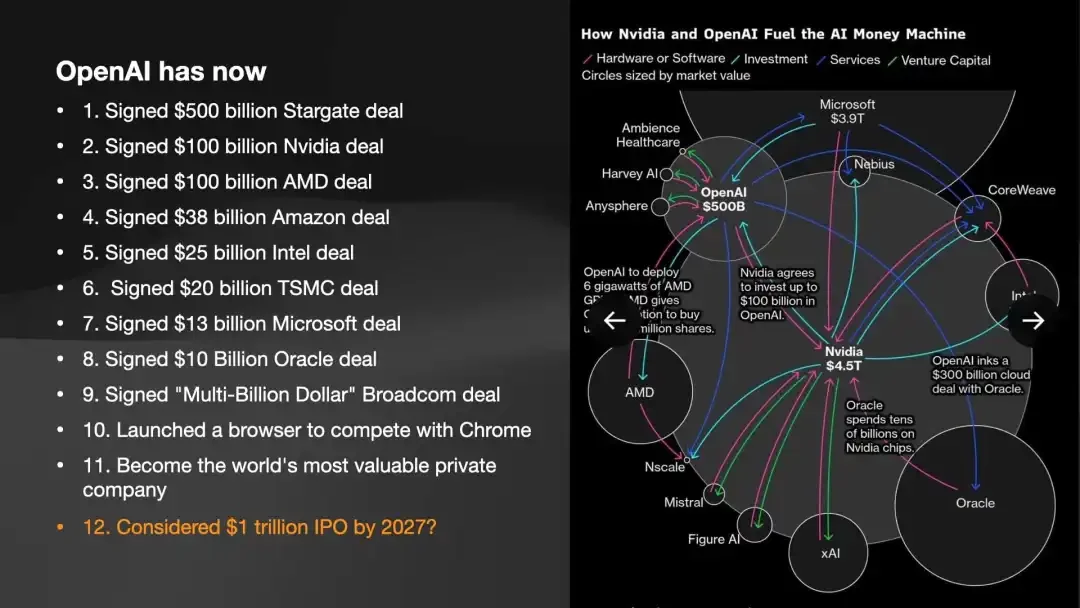

当然,这场竞赛太烧钱了,现在连 Google 都开始发债了。而这场竞赛的“罪魁祸首”就是 Sam Altman,他一个人借的债(OpenAI)就推高了整个行业的成本。

4. 真正的风险:散户的杠杆

机构是理性的,他们在用自有现金投资。那么,泡沫真正的风险在哪?

在散户的杠杆(Retail Investor Leverage)。今天的金融工具太先进了。2 倍、3 倍做多(或做空)的 ETF 层出不穷。你甚至可以买到 CoreWeave(一家 AI 基建公司)的 2 倍杠杆 ETF。

目前,散户的杠杆率已经超过了.COM 时期,正在逼近疫情期间的最高点。这也是为什么现在市场波动如此剧烈的原因。每一次下跌,都不是基本面出了问题,而是在“去杠杆” —— 机构在利用消息波动,精准地割掉那些加了杠杆的散户。

但在我看来,牛市就是需要散户的杠杆,他们是燃料。机构在用自己的钱投资,而散户在用借来的钱投机 —— 这,才是一个正常泡沫该有的样子。

泡沫总结:一个良性的开始

我们用 Coatue 的泡沫记分卡来总结一下:

1. 主题:这是值得冒险的真实机会,而非A股式的短暂炒作。(良性)

2. 市场:潜在市场是“全人类劳动力”,空间巨大且在快速增长。(良性)

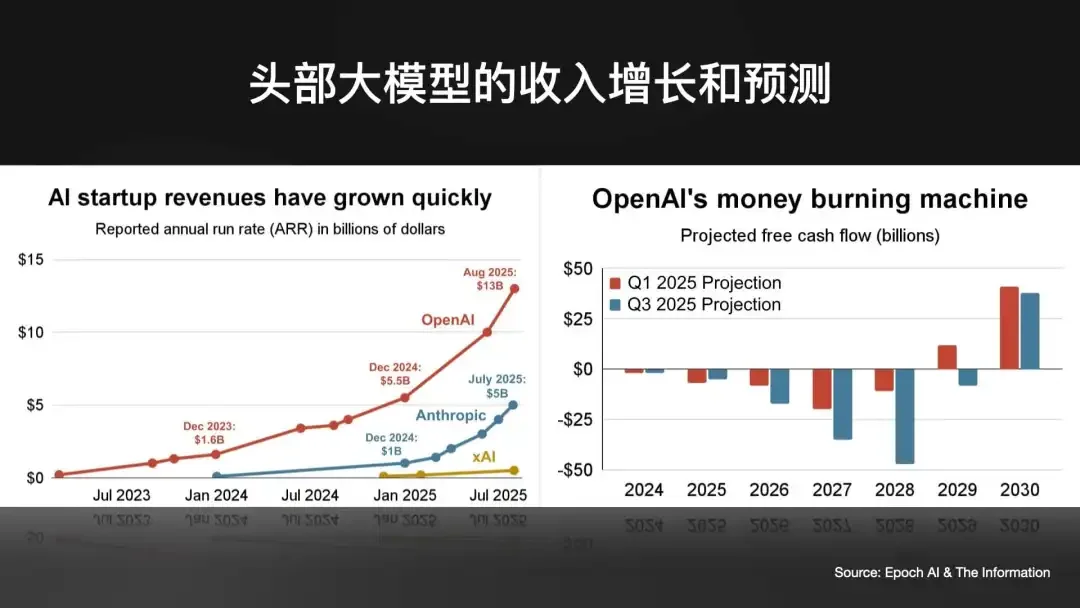

3. 收入:收入是真实的、可预测的(OpenAI 预计 2027 年收入达千亿)。(良性)

4. 杠杆:机构杠杆低,主要由现金流支持。散户杠杆高,这很正常。(良性)

5. 估值:虽处高位,但远低于 .COM 时期的疯狂。(良性)

6. 投机者:投机者是散户,而大型机构(Hyperscale)是战略投资者。(良性)

结论:截至 2025 年 10 月,我们所处的是一个“良性的泡沫”。但请注意,随着军备竞赛进入白热化,2026 年可能会非常颠簸。

02

范式转移

从“软件工具”到“数字劳工”

这次 AI 革命为什么如此重要?因为它带来了一次彻底的“计算范式转移”。

这个转移的核心思想,我总结为一句话:

过去的软件(Word, Excel)是工具,需要人(工人)去使用它们。现在的 AI,是那个会使用工具的工人。

这个区别是根本性的。AI 瞄准的不再是价值万亿左右的软件市场,而是价值百万亿的全球劳动力市场。这个转变带来了两个直接的后果:

1. 基础设施革命:从 CPU 到 GPU

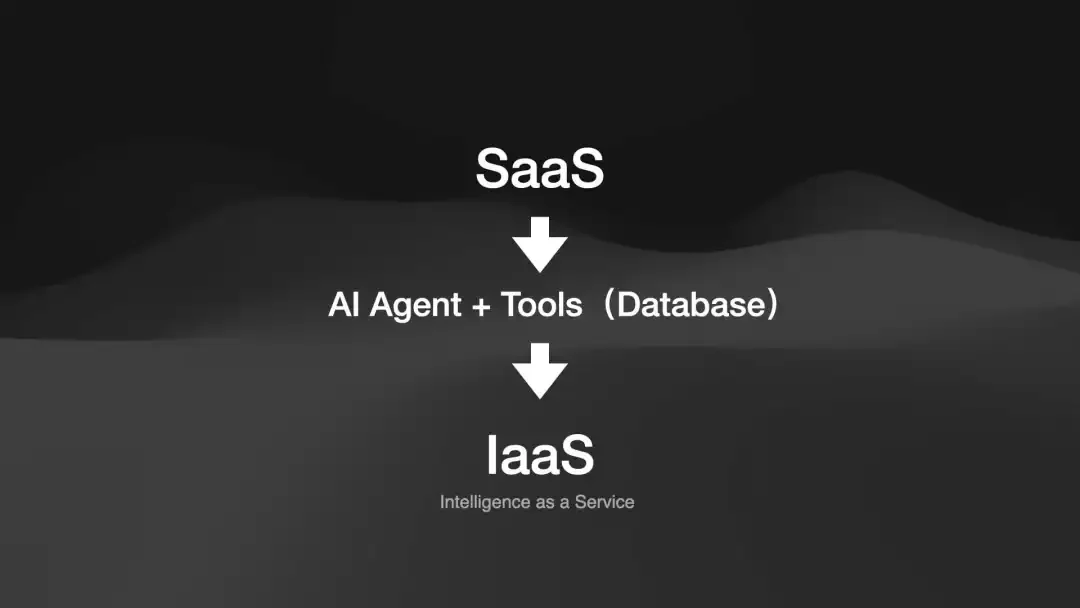

过去的软件,跑在 CPU 上就够了。但当 AI 这个“工人”成为所有软件的核心时,我们就进入了“生成式计算”的时代。所有的旧软件基础设施,都需要被升级,都需要 GPU。

未来,所有的SaaS公司,其架构都会趋同:SaaS = AI Agent + 数据库/工具集。我们正在从“软件即服务”(SaaS)转向“智能即服务”(Intelligence as a Service)。

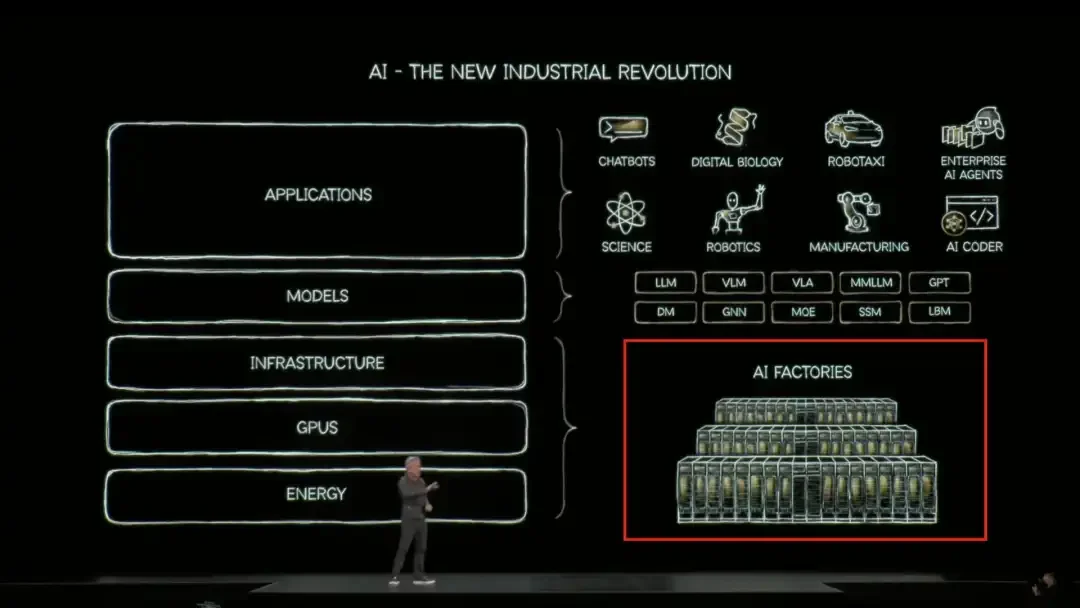

2. “AI 工厂”的崛起

NVIDIA 在 GTC 大会上清晰地描绘了新时代的图景:

• NVIDIA 自己,只生产工厂里的部件(GPU)。

• 而建设和运营这些“AI 工厂”的,是新一代的“新云计算厂商”(Neo Cloud),比如已经上市的 CoreWeave,和我们投资的 Crusoe AI。

我们今天有了 FSD(全自动驾驶),它就是一个“司机”。但未来,在科研、制造、金融等所有领域,都需要海量的“AI 工人”。而这些工人,以及运行他们的工厂,现在才刚刚开始建设。

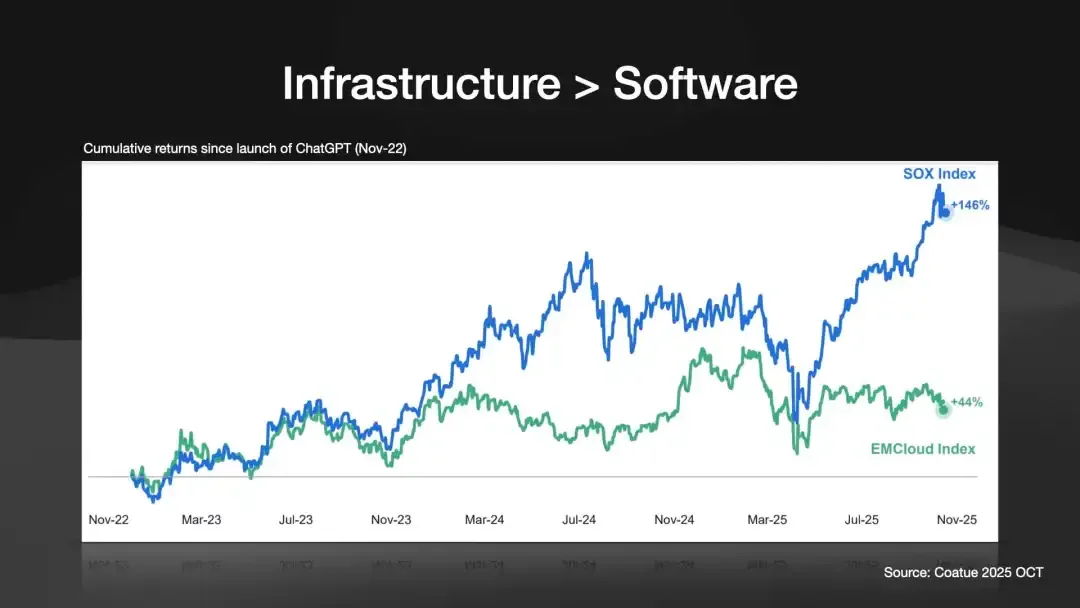

投资的铁律:基建先行 (Infra > Software)

这个范式转移,清晰地反映在了资本市场上。

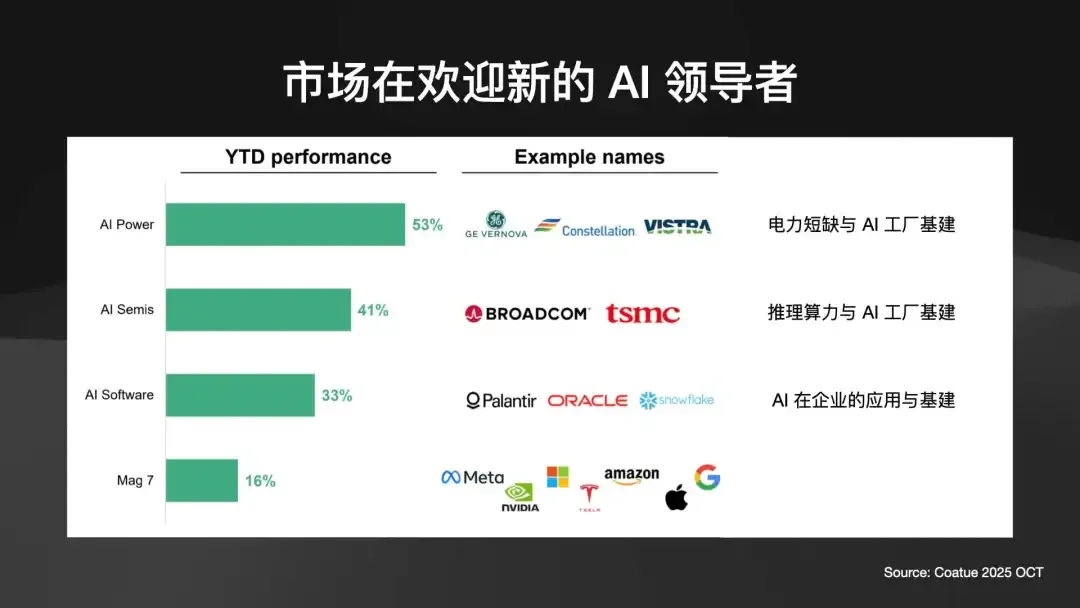

• 在 2025 年,表现最好的是能源(AI 太耗电)和半导体(AI 工厂的砖块)。

• AI 软件反而是涨得最慢的。为什么?因为软件还没有真正在企业中大规模铺开。

你给一家公司一个 ChatGPT 账号,公司是无法实现自动化的。你需要像 Palantir 那样的公司,深入到企业内部,去部署和实施定制化的 Agent 流程,这个阶段才刚刚开始。

因此,我们(Brilliant Phoenix)在第一期基金时就定下了铁律:只投 Infra(基建)。

数据证明了这是对的。自 ChatGPT 发布以来,代表基建的“半导体指数 (SOX)”上涨了 146%,而代表软件的“云计算指数(EMCLOUD)”仅上涨了 44%。

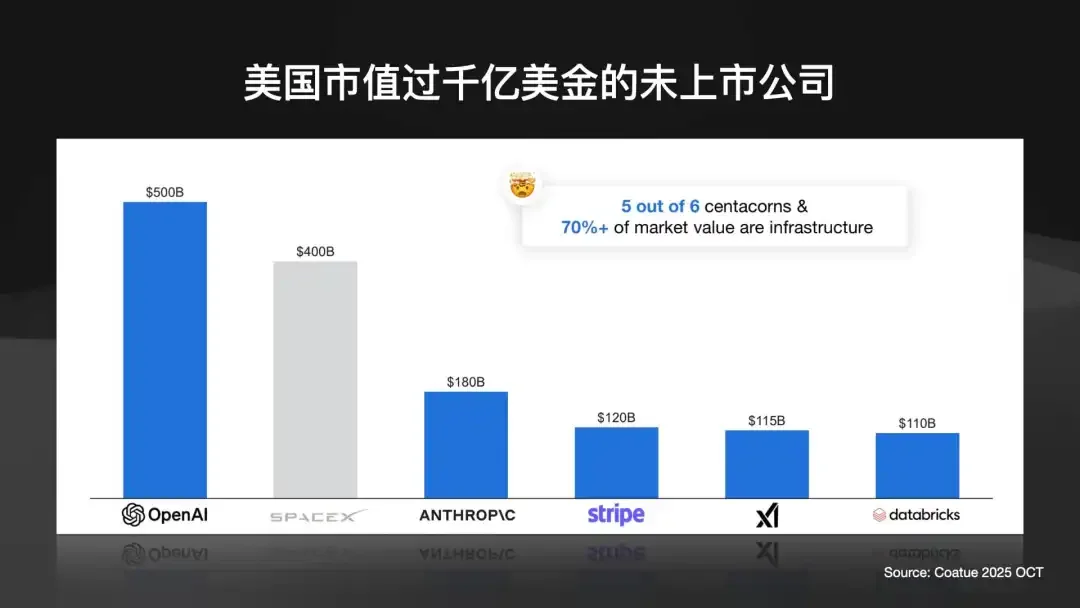

在私有市场(未上市公司)也是如此。估值最高的公司 —— OpenAI、Anthropic、xAI —— 全都是基建公司。就连马斯克的 SpaceX,做的也是“太空基建”,它的目标是把人类送入太空的成本,从天文数字降到每公斤 200 美元。

AI 工厂的新地理学

AI 正在重塑物理世界的投资版图。

过去,数据中心必须建在用户最密集的地方(如加州、纽约),因为互联网需要低延迟。

现在,AI 工厂(尤其是负责训练的)不需要低延迟。它们唯一需要的是廉价的电力。因此,新的数据中心都在往德州、亚利桑那州这些能源丰富的地方迁移。

我们甚至可以把它们建在太空里。

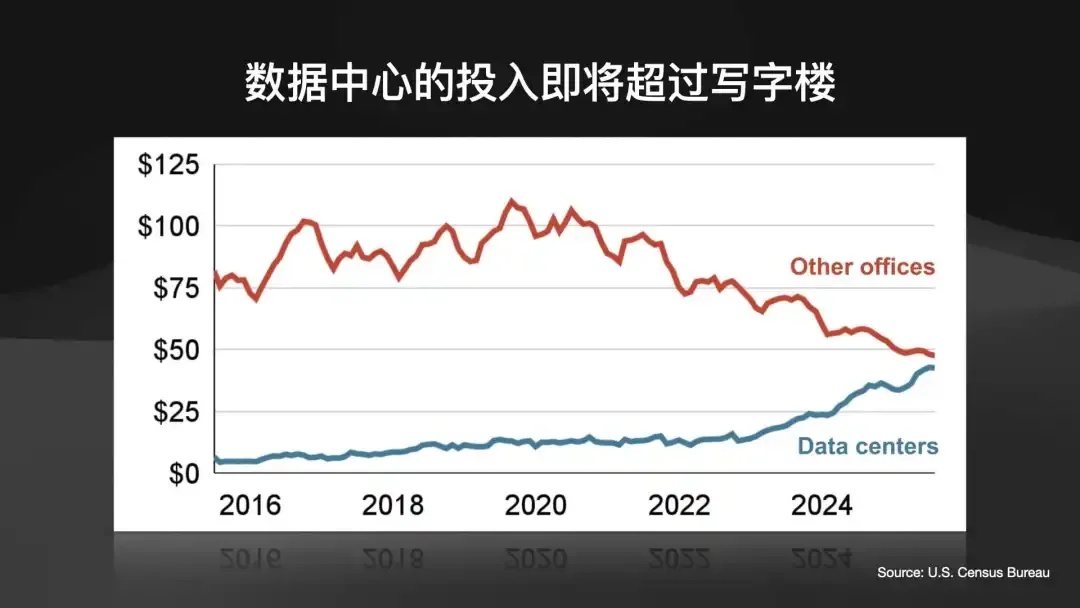

一个更深刻的转变是:数据中心的投资总额,即将超过写字楼(Office)的投资总额。

这是一个极具讽刺意味的隐喻:过去,我们建造格子间,用来装“牛马”(人类劳工);现在,我们建造数据中心,用来装“数字牛马”(AI Agent)。当公司不再需要那么多员工时,他们自然也就不再需要那么多办公室了。

03

市场领跑者

四大天王的全面战争

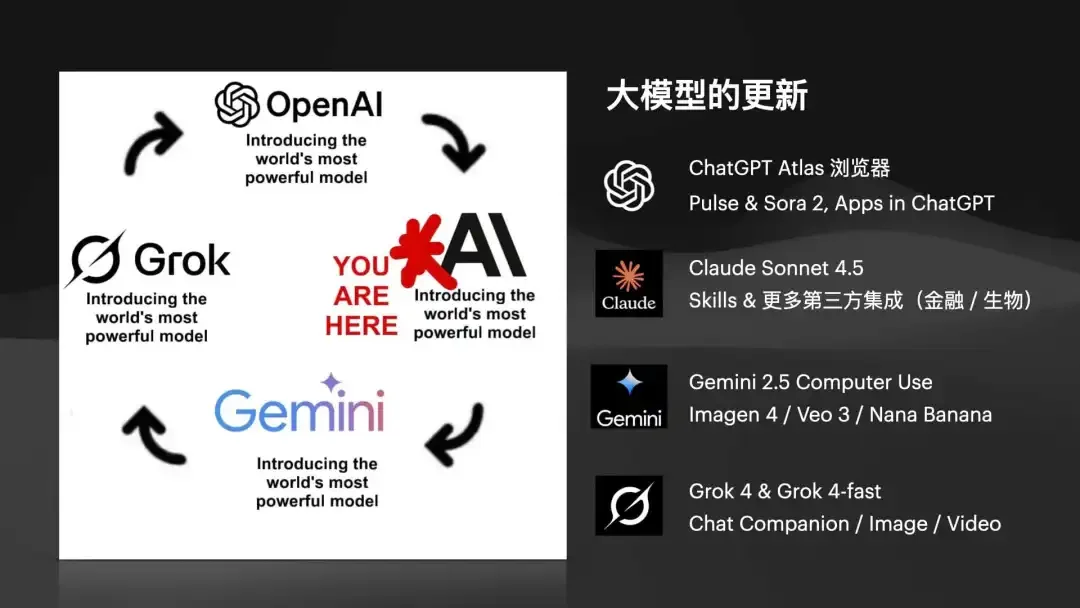

在闭源大模型领域,有“四大天王”正在进行一场全面战争:OpenAI、Anthropic、Google (Gemini) 和 xAI (Grok)。

1.Anthropic (Claude): 白领杀手

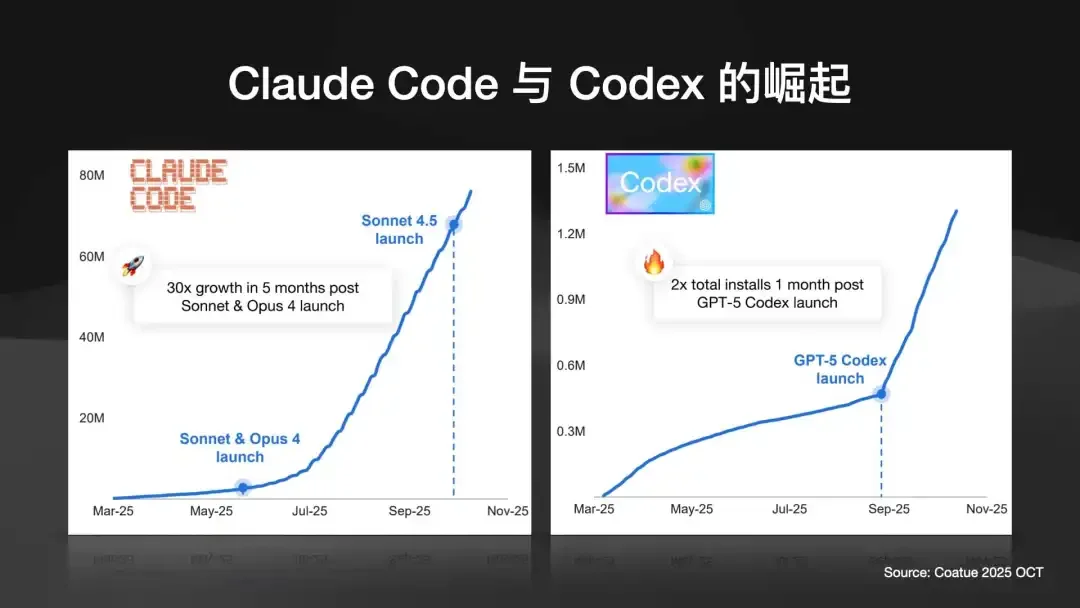

目前(2025年10月),Anthropic 凭借 Sonnet 4.5 暂时领跑。

他们最巧妙的创新是“Skills”功能。你可以把一项技能(比如“按我的风格写 PPT”)打包,上传,你的 AI 就学会了。你还可以把这个技能分享给别人。这就像《黑客帝国》里一样,插个芯片,“I know kung fu.”。

Anthropic 的目标非常明确:干死白领。他们的路线图是:先替代程序员,再替代白领,最后替代研究员。因为这些工作是纯数字化的,并且结果是“可验证”的,最容易被 AI 自动化。

2.Google (Gemini): 护城河之王

如果非要选一个,我认为 Google 是这场战争中护城河最深的公司。

模型的领先只是暂时的,真正的护城河是“分发”(分发才是护城河)。

• OpenAI 和 Anthropic 必须费力地去获取企业客户。

• 而 Google,同时拥有个人(搜索引擎、Android)和 企业(Workspace、Google Cloud)两大用户群体。它只需要在 Gmail 和 Google Docs 里上线新的 Agent,一夜之间就能触达全球数十亿用户。

同时,Google 拥有自己的 TPU 芯片,它的 DeepMind 团队在科研上无人能敌(这两年拿了好几个诺贝尔奖)。他们不只在做 LLM,还在做世界模型、做机器人,他们是真正想做好 AGI 的公司。

3.xAI (Grok): 物理与数字的野蛮生长

马斯克的 xAI 走的是“大力出奇迹”的路线。他正在建造一个拥有 30 万块 GPU 的超级 AI 工厂,就是为了训练 Grok 5。

xAI 有两条清晰的战线:

• 数字世界: 利用 X (Twitter) 的数据,Grok 走的“擦边”路线,限制最低、最幽默。他们正在开发 AI 伴侣(Companions) 和 AI 游戏(AI Game)—— 他甚至挖走了《底特律:变人》的制作人。

• 物理世界: Grok 的大脑将装进特斯拉的 FSD 和 Optimus 机器人。

4.OpenAI: 全线开战

最后是 OpenAI。它在干什么?它在“全面开打”。它既要和 Google 打,也要和 Anthropic 打,还要和 xAI 打。它也是这场泡沫中负债最多的公司。那张错综复杂的万亿融资图谱,基本都是 Sam Altman 一个人签下的。要倒,也是他先倒。

这不是零和游戏

Groq(AI 芯片公司)的 CEO 有一句话说得很好:OpenAI 和 Anthropic 之间的竞争,不是在存量市场里抢客户的“零和游戏”。

它们是在创造一个全新的蓝海市场 —— 白领劳动力市场。这个市场一旦被打下来,它们都会成为“Mag 9”(科技七仙女 + 这两家)。对于它们来说,万亿市值只是起点。

04

AI 的进化

从“数字鹦鹉”到“世界模型”

AI 技术本身正在发生质变。特斯拉前 AI 总监 Andrej Karpathy 有一个深刻的洞见:

我们之所以需要几万亿参数的“大”模型,并不是因为智能本身很复杂,而是因为我们用来训练它的互联网数据太垃圾了。大模型的核心作用,就是把这些垃圾数据“压缩”成知识。

因此,模型的差异,本质上是数据集的差异,以及训练团队“品味”的差异。

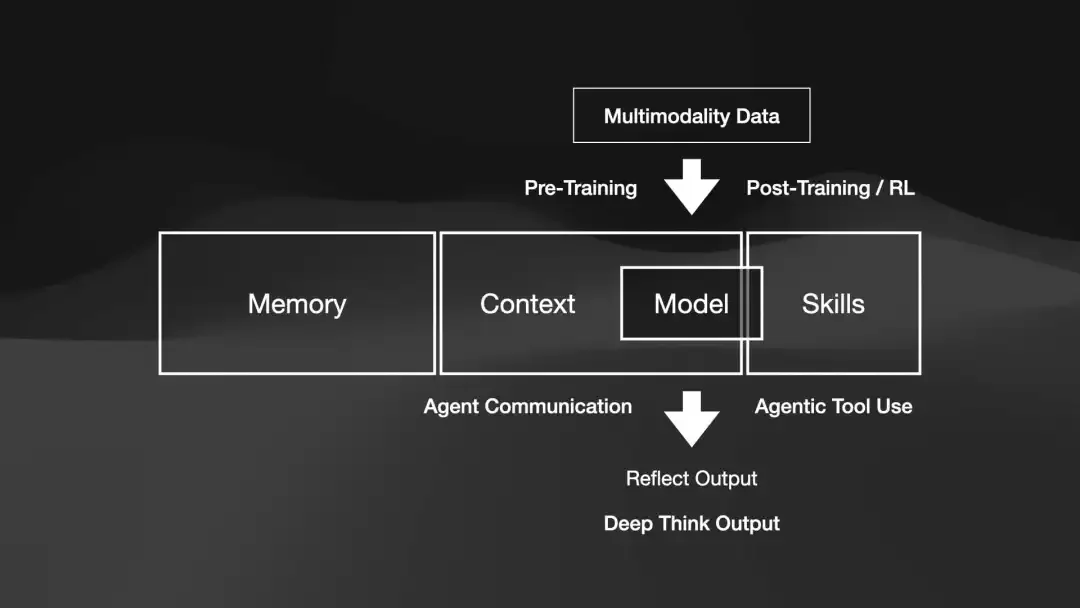

未来的进化方向,是分离“认知”与“记忆”。

人类的记忆力很差,但这恰恰是我们的优势。因为记不住细节,我们被迫进行“抽象”和“总结”,这催生了高阶思维。AI 也必须学会这一点。

未来的 AI 架构,将是一个很小的“认知内核”,外挂着超大的“工作内存”(Context)、可插拔的“技能包”(Skills)和“长期记忆”(Memory)。

下一个前沿:世界模型 (World Models)

然而,仅仅压缩数据是不够的。AI 的下一个阶段,是进化出“世界模型”。

今天的 AI,你停止训练,它就停止学习了。而人类,以及所有哺乳动物,都在进行“持续学习”。我们对物理世界有一个天生的、被写入基因的理解。

• 婴儿天生就知道重力

• 很多动物一生下来就会跑,它没有“学”过

这种对物理世界的“想象”和“规划”能力(比如老鼠能在脑中构建地图来逃跑),是哺乳动物战胜爬行动物的关键。AI 必须拥有这个能力,才能在现实世界中工作。机器人需要“想象”到:如果我用力过猛,这个鸡蛋会碎。

这正是 Google 正在做的事情。他们用一个 AI (Genie 3) 来“生成世界”(比如一个游戏关卡),再用另一个 AI 在这个世界里“玩耍”和“体验”。通过这种“左右互搏”,AI 就能像人类一样,在虚拟环境中自我训练,真正“理解”世界。

AI 不是生命,而是“数字幽灵”

我们必须明白,我们正在创造的,不是“人工生命”。

生命,是地球花了 5 亿年时间,通过基因演化出来的。而 AI,是我们在短短几年内,用海量的人类数据强行“召唤”出来的“数字幽灵”。

我们甚至不知道它的黑盒里是如何工作的。我们正在把 5 亿年的进化史,压缩在几年内完成。我们创造的,是一种全新的、非生命形式的智能。

05

我们的投资

站在资本这一边

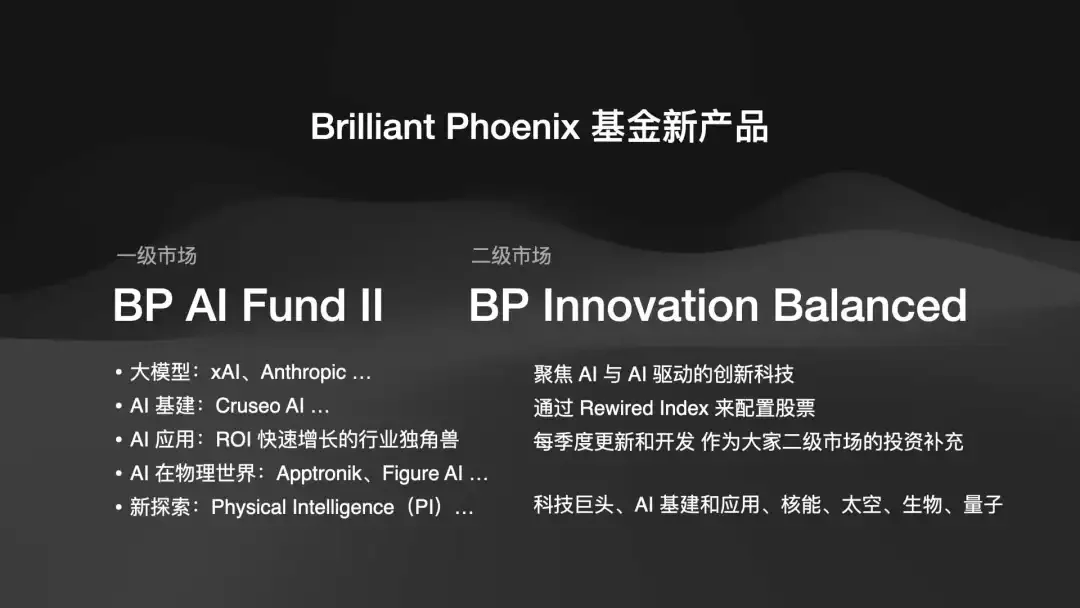

基于以上所有的判断,我们(Brilliant Phoenix)的投资策略也非常清晰。

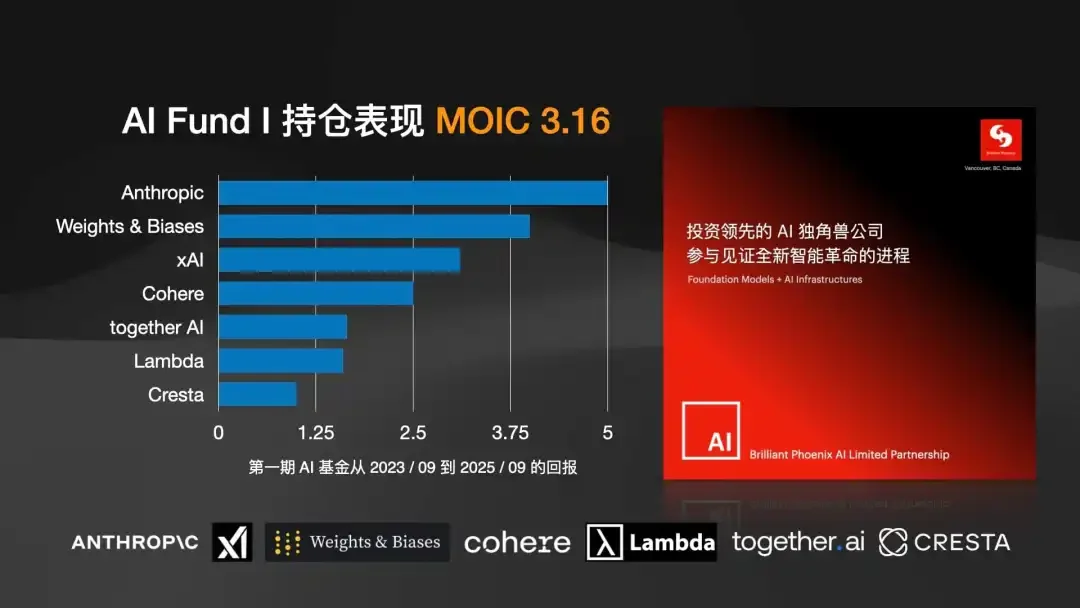

第一期基金(Fund I),我们只投了七家公司,全部是基础设施。

• 回报: 基金成立两年,整体回报约三倍多。

• 明星项目:

• Anthropic: 我们在 200 亿美金估值时进入,现在估值 1830 亿美金,稀释后账面回报仍超五倍;

• Weights & Biases: 一家 AI 训练工具公司,已被 CoreWeave 收购,而 CoreWeave 刚刚上市。因此,我们第一期基金在成立仅两年后,就已经开始向投资人分配回报(现金和股票)。

第二期基金(Fund II),我们将延续这一战略,聚焦三大领域:

1. 大模型基建: 继续加注 AI 工厂,例如 Crusoe AI,就是那家正在为 OpenAI 建造“星际之门”数据中心的 “AI Factory Builder”。

2. 物理世界: 投资机器人和物理世界模型,如 Apptronik(前面演示的与 Google 合作的机器人)和 Figure。

3. 核心应用: 寻找最好的 AI 应用(ROI 增长快速)。

同时,我们也在二级市场(上市公司)布局那些即将爆发的新兴科技,包括小型核能 (SMR)、太空经济、AI 生物 和量子计算。

06

终局:加速、诅咒与我们的未来

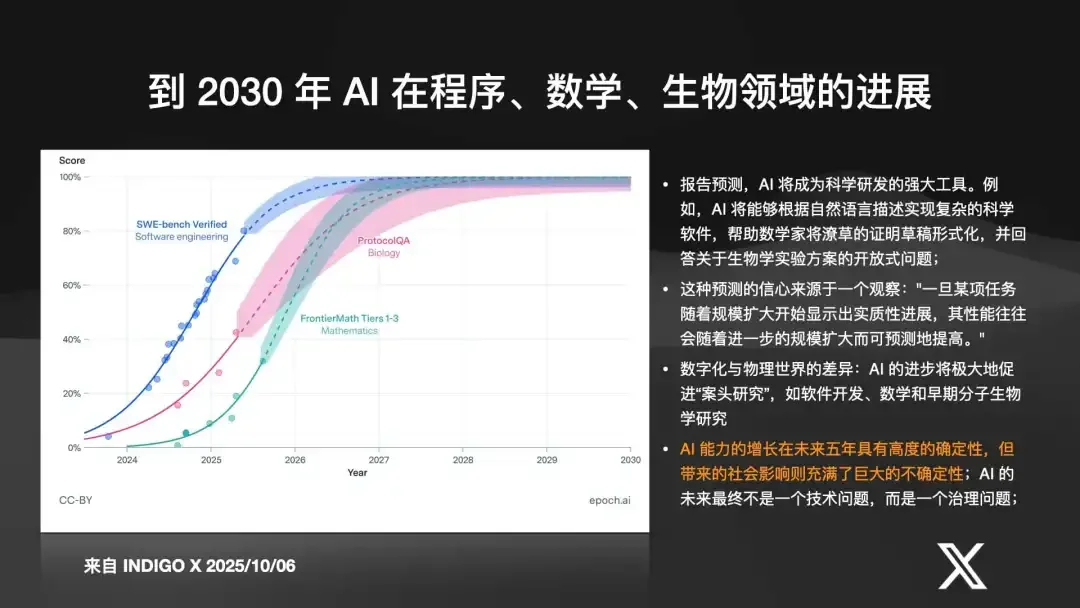

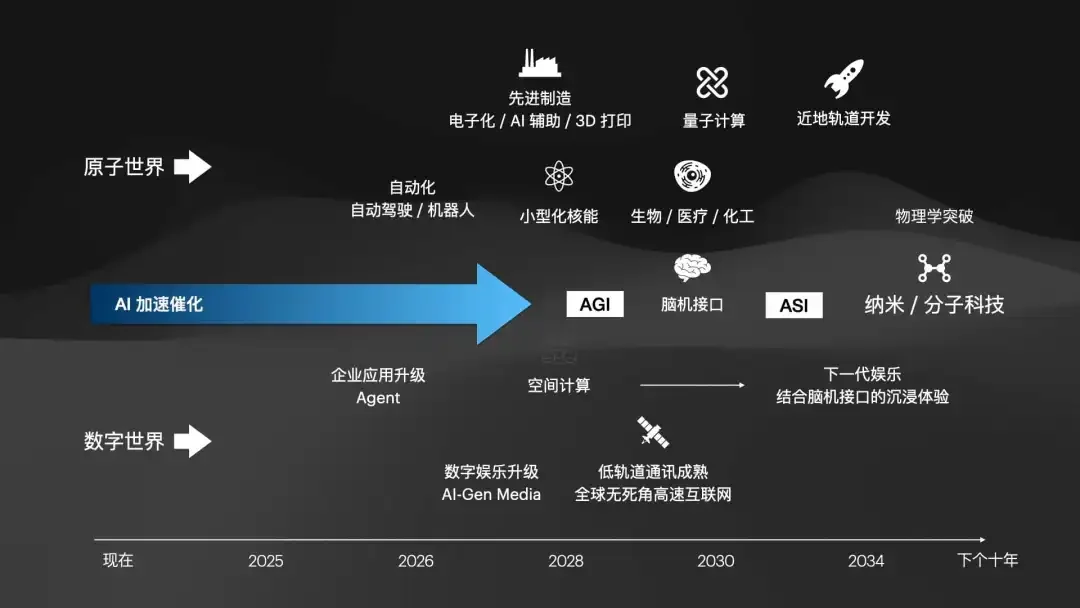

我们正处在一个科技加速的时代。DeepMind 的使命是“先解决智能,再用智能解决一切”。他们预测 AGI(比 99% 的人类更聪明)将在 2030 - 2035 年实现。

要达到那一步,我们还需要 4 个数量级(也就是 10,000倍)的算力增长。这就是为什么所有巨头都在疯狂建造 AI 工厂。

人类智力劳动的终结

到 2030 年,AI 在编程、生物、数学等所有领域的专家能力都将达到 100%。

我们必须意识到:这是人类几万年进化史上,第一次,我们的“智力劳动”要被替代了。

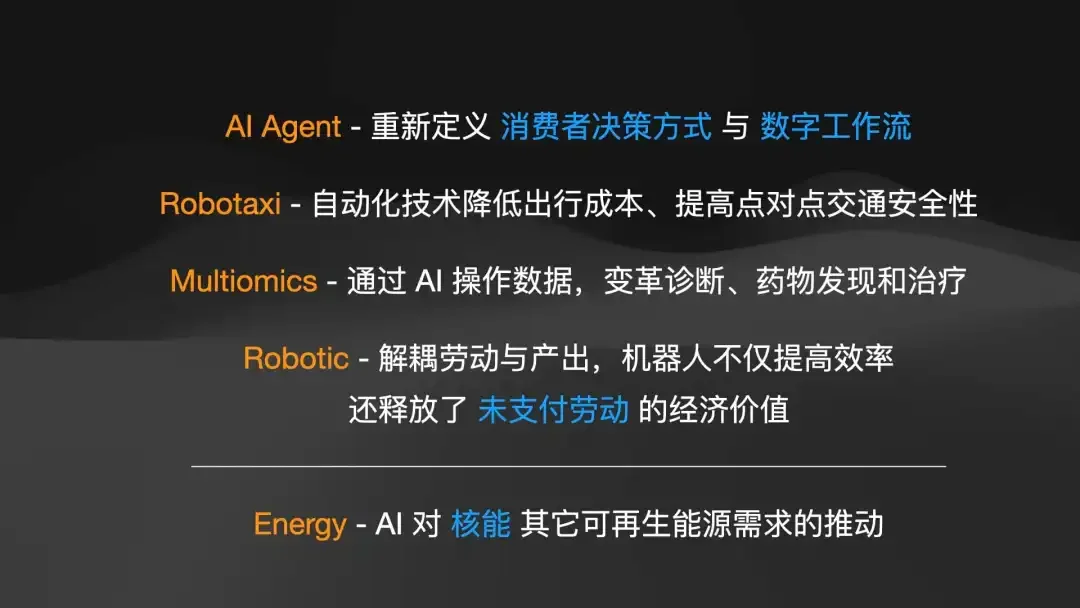

未来的两条路:物理与数字

物理世界(原子):机器人将是最后的战场,这是一个 26 万亿的市场。家用机器人(如 1X)将把“无薪酬的家庭劳动”(如保姆、主妇)变成一个万亿级的付费市场。

数字世界(比特):这是“数字沉浸”的时代。

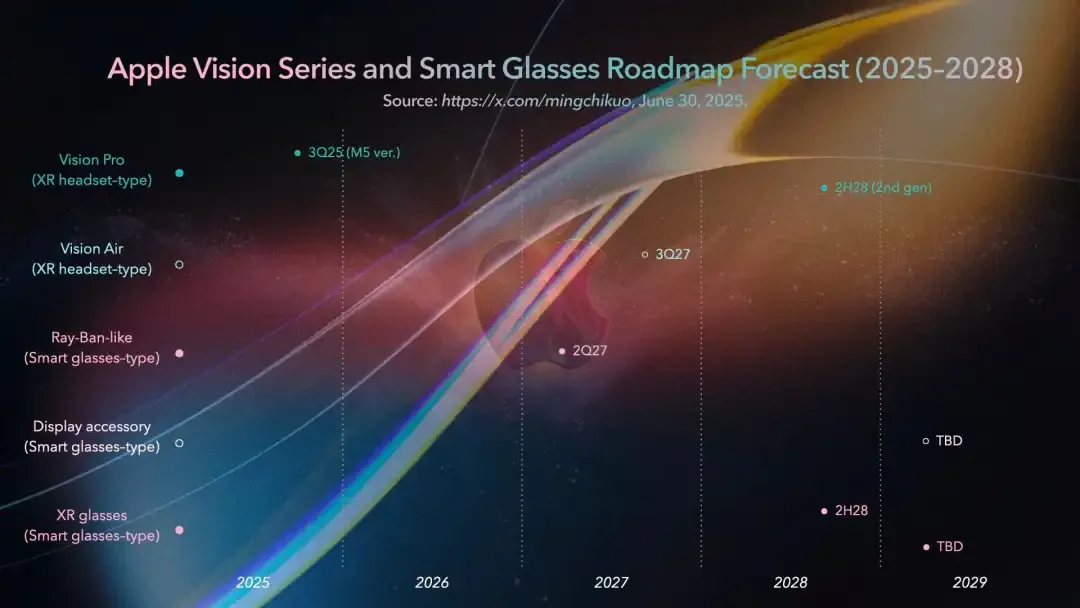

1. 硬件:苹果已推迟 Vision Pro 2,全力在 2027 年推出“类雷朋(Ray-Ban-like)”的智能眼镜。

2. 内容:AI 正在解决 3D 世界生成成本过高的问题。Metaverse 时代,世界的生成速度将比人力快 1000 倍。

3. 交互:脑机接口(BCI)。苹果已申请“AirPods 读取脑电波”的专利。这将导向《赛博朋克2077》中的“超梦”(Braindance)—— 体验他人五感的终极娱乐。

终极基建:星辰大海

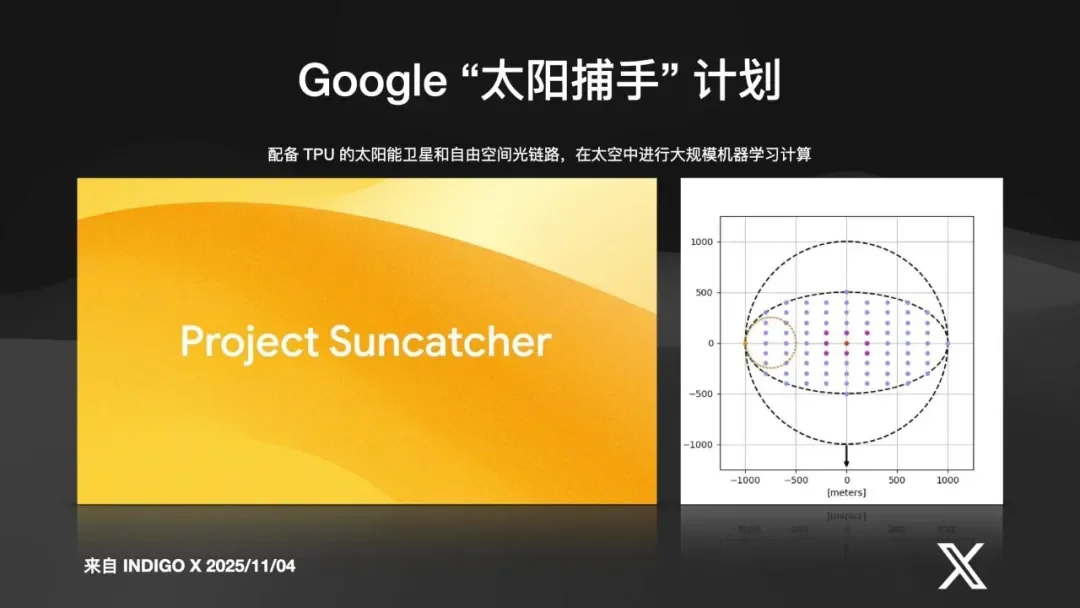

承载这一切算力的地方,不在地球,在太空。

• 谷歌的“Sun Catcher”(太阳捕手)计划:在近地轨道部署 100 颗卫星,每颗都带 TPU,用激光高速互联,在太空中组建一个巨大的 AI 训练矩阵。

• 如何实现? 依靠 SpaceX。谷歌是 SpaceX 的早期股东。当 Starship 把发射成本降到 200 美金/公斤时,这一切都将实现。

• 马斯克的终极建议:把量子计算机 放到月球背面,那里接近绝对零度,是量子比特最完美的运行环境。

未来十年的时间轴(2025-2035): 数字世界(Agent -> 空间计算 -> 脑机接口) 与物理世界(自动驾驶 -> 核能 -> 生物医疗 -> 量子 -> 太空开发) 将同时爆发。

五年前,我无法想象 FSD 和比我聪明的 AI。我,和在座的各位,都无法想象 2035 年的世界。

这种加速,正在催生一种新的政治哲学。

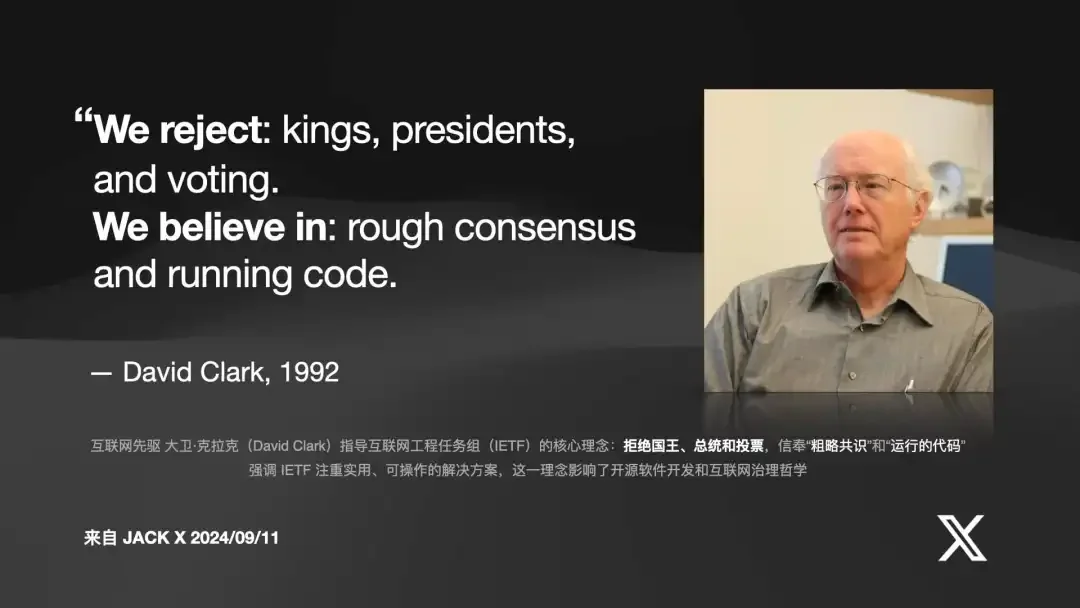

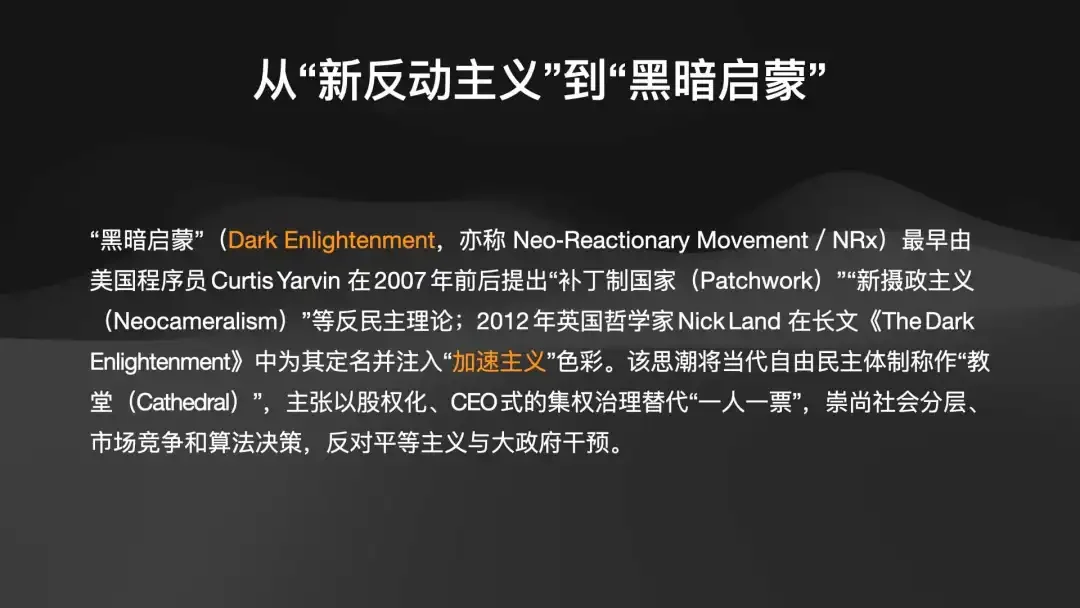

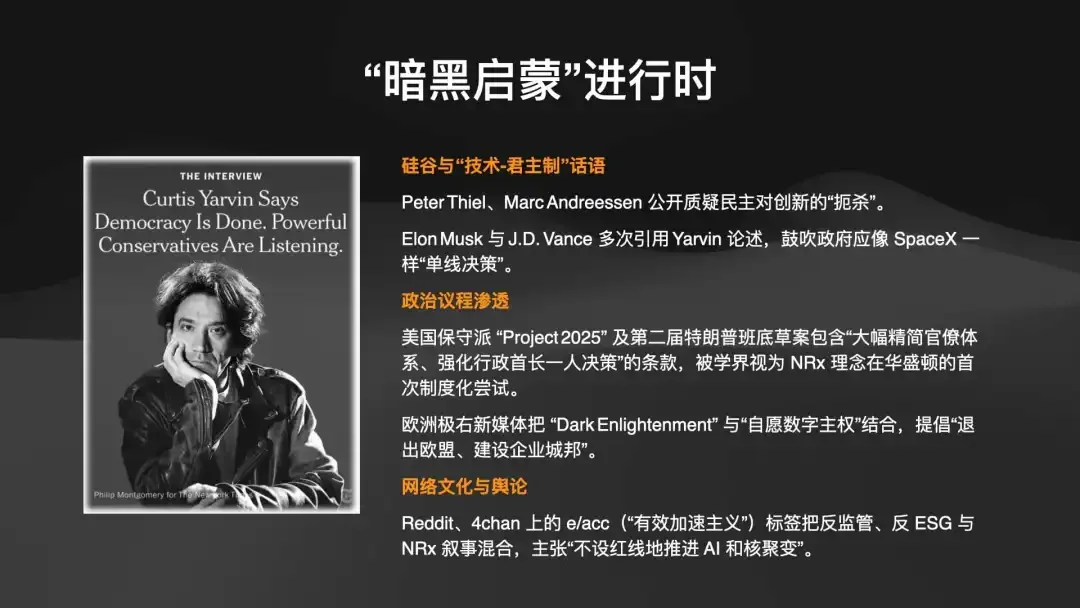

从1992年互联网的信条“我们只相信共识和运行的代码” 开始,一种“黑暗启蒙”思想(又称加速主义)正在硅谷蔓延。它主张反民主,用 CEO(像川普那样)来治理国家,用算法代替投票,本质上是一种技术驱动的社会达尔文主义。

智能的诅咒:工作岗位的消失

这种加速是有代价的。我们正在目睹“智能的诅咒”(Intelligent Curse)。最直观的图表:自ChatGPT 发布以来,美国的职位空缺(Job Openings)数量一路暴跌,而标普 500 指数却一路飙升。

这幅图的含义不言而喻:资本已经选择做空人类了。

这场淘汰将分六步发生:

1. 冻结招聘(Hiring Freeze):已经发生

2. 入门级岗位消失(Entry-Level Jobs Vanish):正在发生

3. 底层裁员(Bottom-Layer Layoffs):即将发生

4. 大规模自动化(Mass Automation):大约在 2027 年

5. 中层管理消失(Middle-Management Disappears):2028 年,公司将极度扁平化

6. 仅剩高管(C-Suite Remains):公司最终只剩下高管,和一群负责监督 AI 的“AI 驯养师”

未来,只有两种工作是安全的:

1. 需要承担法律责任的工作(如律师、会计师,尽管他们的辅助工作会被自动化)

2. 能创造“注意力”的工作(如 KOL、Storyteller)AI 会极大强化这批人的能力

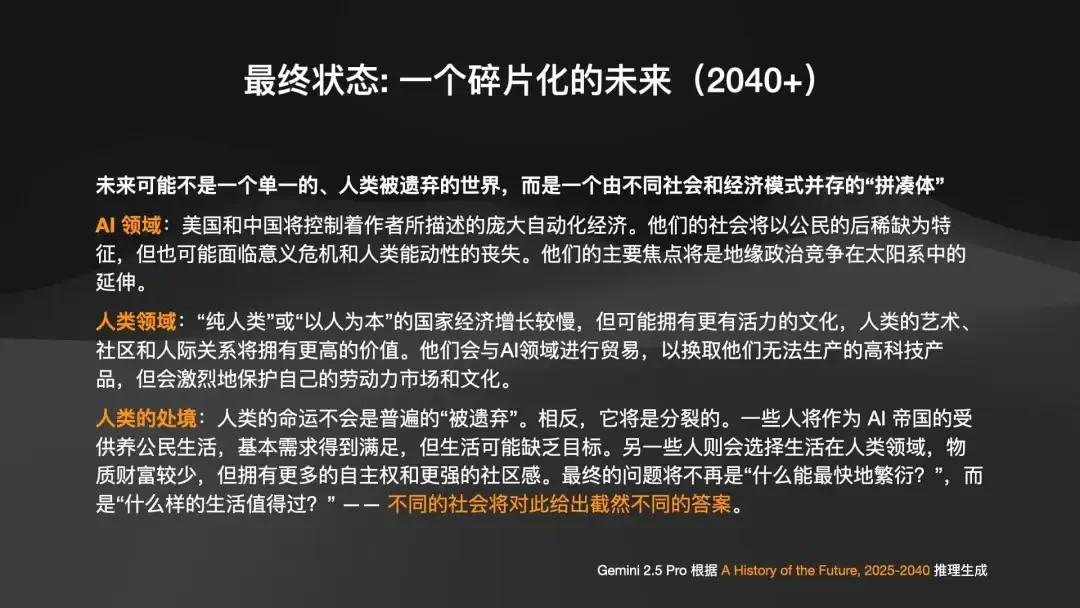

破碎的未来与最终的选择

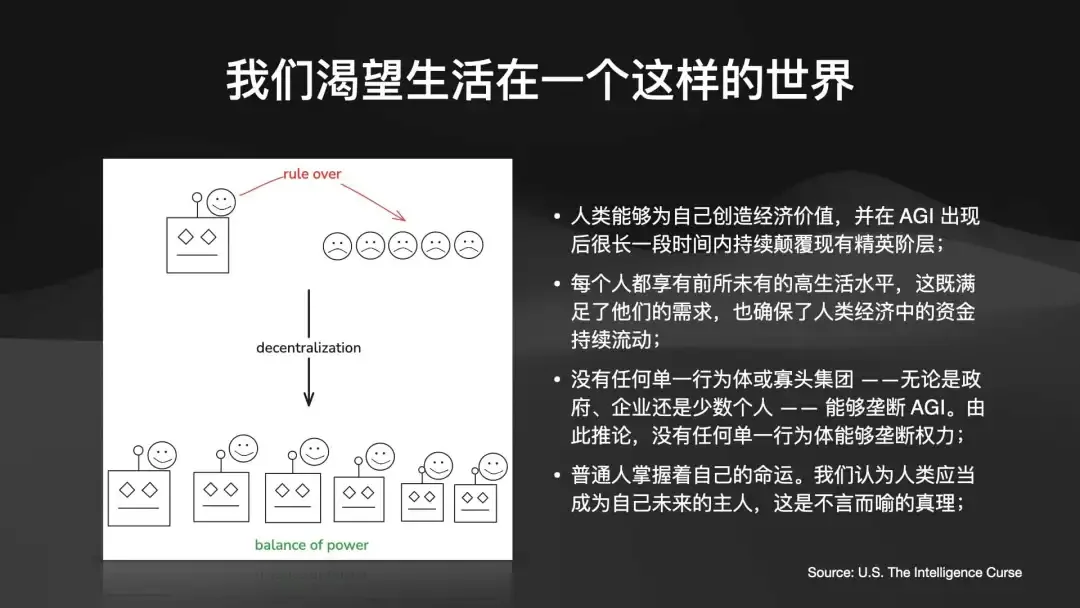

当 AI 替代劳动力,资本的地位将被无限强化。AI 不用哄,不用发福利,不会罢工。这必然导致阶层固化和上升通道的堵死。未来,99% 的普通人将失去雄心,领着政府发的 UBI(全民基本收入),戴上 VR 头显,沉浸在数字世界里。

这甚至会导致全球的分裂:

• 自动化国家(美/中): AI 很贵,但美国的人力更贵,所以 AI 在美国能盈利。AI 很贵,但中国的人力太便宜了,所以中国的 AI 公司赚不到钱。中国的唯一路径,就是靠国家意志补贴,不断“熬”,熬到 AI 成本低于人力,就像熬赢光伏和电动车一样

• 纯人类国家(日本/欧洲): 像京都这样的地方,会成为“人类意义的保留地”。在那里,“人类手作”将成为顶级的奢侈品,用来和自动化国家交换 AI 生产的工业品。

我们正处在这样一个充满动荡和机遇的“黄金时代”。未来是光明的还是黑暗的,我们不知道。但政府的决策者们往往“智商太低”,跟不上资本的步伐。

所以,我们个人的选择就至关重要。

在这样一个大变革时代,我的结论非常简单,甚至有些残酷:

“先把钱赚了,后悔了再说。”

未来,一个人只有两条路可走:要么,你拥有资本;要么,你成为那个最会使用 AI 的人。

而成为AI达人太难了。所以,既然我们今天坐在这里聊投资,既然资本的洪流已不可抵挡,那我们就只能选择,站在资本这一边。

谢谢大家。

参考 https://www.youtube.com/watch?v=cDtREXA8kO4

来源 INDIGO数字镜像公众号